コンサルの業務委託とは、企業がコンサルタントと雇用関係を結ばずに、特定のコンサルティング業務を外部に委託する契約形態です。契約形態は「準委任契約」が基本で、報酬相場は月額70万〜120万円がボリュームゾーンです。

この記事では、コンサル業務委託の定義から契約形態(請負・委任・準委任)の違い、契約書の必須記載事項、領域別の報酬相場、2024年11月施行のフリーランス新法の影響まで、フリーコンサルタントとして業務委託で働くために必要な情報を網羅的に解説します。

- コンサルティング業務の業務委託契約は「準委任契約」が基本。成果物の納品ではなく業務遂行自体に対して報酬が支払われる

- 報酬相場は月額70万〜120万円。戦略コンサル・SAPコンサルは月額100万〜200万円以上も可能

- 契約書には12項目の記載が必要。業務内容・報酬・秘密保持・知的財産権の帰属は特に重要

- 2024年11月施行のフリーランス新法により、発注者には報酬支払期日(60日以内)や取引条件の明示が義務化された

- 案件獲得から契約・税務までサポートを受けたい場合は、フリーコンサル向けエージェントの活用が有効

フリーコンサル向けおすすめ案件紹介サービス4選

| サービス名 | 特徴 |

|

|

業界最大級の案件数!報酬180万円を超える案件が500件以上。 フルリモートや稼働率が低い案件など、豊富な案件を保有。多様な経歴のコンサルタントを積極採用 |

プロコネクト プロコネクト |

新規案件多数!戦略・業務・IT領域で毎月300件以上の案件を取り扱い |

|

案件掲載数9,300件以上!プライム案件多数だから月額200万円以上の高額案件もあり! 独自のネットワークを通じ他社にオープンになっていない案件を最短1週間で参画可能 |

|

|

平均単価193万円!DX・デジタル案件に特化。 コンサルファーム・大手SIer・大手ソフトウェア会社出身者におすすめ |

『フリーコンサルエージェント』はBIG4出身コンサルが設立したフリーコンサル向け案件紹介エージェントです。DX・AI領域に強みを持つコンサルティング事業と連携し、多様なハイクラス案件をご紹介します。

高単価・リモートワーク可・低稼働など細かな条件に合わせたご提案で、フリーコンサルの皆様の可能性を広げます。まずは無料相談でご希望をお聞かせください。

コンサルの業務委託とは【定義と仕組み】

コンサルの業務委託とは、企業が外部のコンサルタントに雇用関係を結ばずにコンサルティング業務を委託する契約形態です。

業務委託の仕組み、コンサルティング業務特有の特徴、企業が業務委託を活用する背景について解説します。

- 業務委託とは

- コンサルティング業務委託の特徴

- 企業がコンサル業務委託を利用する理由

業務委託とは

業務委託とは、雇用関係のない外部の企業や個人に特定の業務を委託する契約形態です。

雇用契約とは異なり、発注者と受託者の間に指揮命令関係はありません。受託者は独立した事業主として業務を遂行し、成果や業務遂行に対して報酬を受け取ります。

コンサルティング業務委託の特徴

コンサルティングの業務委託は、クライアント企業の課題解決を目的とし、時間ではなく「業務遂行」で評価される点が特徴です。

一般的なコンサルティング業務の依頼内容としては、「経営戦略の立案」「業務改善のアドバイス」「ITシステムの導入支援」「PMO(プロジェクトマネジメントオフィス)」などがあります。これらの課題に対して、情報収集・分析・実行支援などを含めたサポートを提供するのがコンサルの業務内容です。

コンサルティングの業務委託には、フリーランスのコンサルタントが個人で受託するケース、コンサルティングファームが組織として受託するケース、法人を設立して受託するケースがあります。企業は課題の規模や内容に応じて依頼先を選定します。

企業がコンサル業務委託を利用する理由

企業がコンサル業務委託を活用する最大の理由は、社内にない専門知識を即戦力として調達できるためです。

新しい業務や事業を開始する際、社内に専門人材がいない場合、育成には時間もコストもかかります。新規雇用も採用活動に時間を要するうえ、社会保険や研修などの固定費が発生します。

業務委託であれば、必要な期間だけ専門家の知見を活用でき、プロジェクト終了後は契約を終了できます。正社員の雇用と比較して、人件費の変動費化ができる点も企業にとってのメリットです。

コンサルティング業務委託には委任契約と請負契約がある

コンサルティング業務の業務委託契約は、業務内容の特性から「準委任契約」となるのが基本です。

業務委託の契約形態には「請負契約」「委任契約」「準委任契約」の3種類があります。それぞれの違いを理解したうえで、適切な契約形態を選ぶことが重要です。

- 請負契約の特徴

- 委任契約と準委任契約の違い

- コンサルティング業務に適した契約形態

契約形態の比較表

請負契約は成果物の納品義務あり、委任・準委任契約は業務遂行が目的で成果物の納品義務はありません。

|

項目 |

請負契約 |

委任契約 |

準委任契約 |

|---|---|---|---|

|

対象 |

仕事の完成 |

法律行為の遂行 |

法律行為以外の事務の遂行 |

|

成果物の納品義務 |

あり |

なし |

なし |

|

報酬の発生条件 |

成果物の完成・納品 |

業務の遂行 |

業務の遂行 |

|

契約不適合責任 |

あり |

なし |

なし |

|

業務遂行の裁量 |

受託者に広い裁量 |

善管注意義務あり |

善管注意義務あり |

|

印紙税 |

課税(第2号文書) |

不課税 |

不課税 |

|

具体例 |

システム開発、レポート納品 |

弁護士・税理士への依頼 |

コンサルティング業務 |

請負契約の特徴

請負契約は、仕事の完成・成果物の納品に対して報酬が支払われる契約形態です。

「請負」とは、当事者の一方(請負者)がある仕事の完成を約し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを内容とする契約をいい、民法第632条《請負》に規定する「請負」のことをいいます。

引用元:国税庁「請負の意義」

請負契約では、成果物さえ納品できれば完了までの過程は受託者の裁量に委ねられます。その代わり、受託者は完成品を納入する義務を負い、成果物に不備があれば契約不適合責任を負います。

発注者にとっては業務を一任できるメリットがありますが、完了までの過程に関与しないため、想定と異なる成果物が納入されるリスクもあります。

委任契約と準委任契約の違い

委任契約は「法律行為」の遂行を対象とし、準委任契約は「法律行為以外」の事務を対象とする契約です。

委任契約は、弁護士や税理士など法律行為を行う専門家への依頼に適用されます。一方、コンサルティング業務は法律行為に該当しないため、「準委任契約」が適用されます(民法第656条)。

いずれの契約形態でも、受託者には「善管注意義務」(善良な管理者の注意義務)が課されます。業務の遂行にあたっては、専門家として合理的に期待される水準の注意を払って業務を行う義務があります。

コンサルティング業務に適した契約形態

コンサルティング業務は「業務遂行」が目的のため、準委任契約が最も適しています。

コンサルタントの業務は、経営課題の分析・助言・実行支援など「プロセス」に価値がある業務です。「成果物の完成」を約束する請負契約よりも、「業務の遂行」に対して報酬が発生する準委任契約のほうが、コンサルティングの実態に合致しています。

ただし、分析レポートや調査報告書など明確な成果物の納品を伴うコンサルティング業務の場合は、請負契約が適用されるケースもあります。

コンサル業務委託と顧問契約の違い

業務委託はプロジェクト単位で特定業務を遂行する契約、顧問契約は継続的にアドバイスを提供する契約です。

顧問契約も広義には業務委託契約の一種ですが、契約の目的・期間・報酬形態が異なります。

|

項目 |

業務委託契約(コンサルティング) |

顧問契約 |

|---|---|---|

|

契約目的 |

特定プロジェクトの課題解決 |

継続的な経営アドバイス・助言 |

|

契約期間 |

プロジェクト単位(数か月〜1年) |

長期継続(1年〜) |

|

業務範囲 |

具体的な業務内容をスコープ定義 |

包括的な助言・相談対応 |

|

報酬形態 |

月額固定 or 成果報酬 |

月額顧問料 |

|

稼働頻度 |

週2〜5日(案件による) |

月1〜数回 |

|

実務対応 |

戦略立案から実行支援まで |

助言・アドバイスが中心 |

フリーコンサルタントとしてキャリアを築く場合、業務委託契約で実務に深く関与するケースが一般的です。一方、豊富な経験を持つシニアコンサルタントは顧問契約で複数社にアドバイスを提供する働き方も選択できます。

顧問としての案件を探す場合は、顧問紹介サービスの活用も有効です。

コンサルタントが業務委託で働くメリット

ここでは、受託者(フリーコンサルタント)側と発注者(企業)側の両方の視点からメリットを整理します。

業務委託で働くメリット(受託者側)

フリーコンサルタントが業務委託で働く最大のメリットは、時間・場所の自由度と成果に応じた高い報酬です。

1. 自由な働き方が得られる

業務委託はリモート可能で、週1〜3日稼働の案件も増えています。1日の稼働時間も自分で設定でき、空いた時間をスキルアップや別案件への参画に充てることも可能です。

2. 人間関係のストレスが減る

個人事業主として業務を遂行するため、社内の人間関係に煩わされません。コンサルティングファーム勤務で後輩育成や上司のフォローに時間を取られていた人にとって、自分のペースで課題解決に集中できる環境は大きなメリットです。

3. 成果次第で会社員時代より年収が上がる

業務委託では、個人の成果がそのまま実績となり、好条件の案件獲得に直結します。実力と実績がつけば、会社員時代を大幅に上回る年収を得ることも可能です。

コンサルタントとして独立を検討している方は、まず副業コンサル案件から始めるのも有効な選択肢です。

業務委託を活用するメリット(発注者側)

発注者側のメリットは、社内にない専門知識を必要な期間だけ調達でき、人件費を変動費化できる点です。

1.即戦力の確保

社内で人材を育成する時間・コストをかけずに、専門スキルを持つコンサルタントをプロジェクトに投入できる

2.コスト最適化

正社員雇用に伴う社会保険料・福利厚生費が不要で、プロジェクト終了後は契約を終了できる

3.第三者の客観的視点

社内の力学に影響されない外部視点から、経営課題の分析や改善提案を受けられる

コンサルタントが業務委託で働くデメリット・注意点

フリーコンサルタントが業務委託で働く最大のメリットは、時間・場所の自由度と成果に応じた高い報酬です。

上記のデメリットについて、それぞれ解説していきます。

労働基準法が適用されない

業務委託の最大のデメリットは労働基準法が適用されないことです。

会社員とは違い、業務委託は雇用契約ではないので労働時間や休日の上限はありません。

そのためクライアントが自分のキャパシティを超える業務量を提示し、それを承諾してしまったら、自身で解決する必要があります。会社員のように業務量が増えすぎてしまっても、他の社員と協力することはできません。

さらに有給休暇もないので、休んでしまった分は給料が出ません。自由に休めるのは業務委託の良いところですが、その反面、休んだ分だけ収入は減少します。

セルフブラック企業になり、自分の首を絞めることになるリスクも把握しておきましょう。

収入やキャリア形成が不安定になる

先ほどもお話したとおり、業務委託では案件が取れない期間は無収入となります。そのため継続的に自分で仕事をとってきて、業務を完遂しなければなりません。

会社員の良い点は出勤すれば給料が発生すること。業務委託では、案件を取り、業務を完遂させるというサイクルを自力で回していかないと収入が途絶えます。

また仕事以外の時間でスキルアップをしたり、案件のレベルアップをしたりしていかないと、業務の幅も狭くなってしまいます。会社では勤続年数に応じて新しい業務が割り振られるので、スキルアップの機会が常に与えられてきました。

しかしフリーランスは能動的に動かないとスキルアップできないというデメリットがあります。スキルアップしなければ仕事の幅も狭まり、将来的な年収ダウンへと繋がっていくでしょう。

契約書の作成や税金の支払いを自分で行うことになる

会社員だと企業が保険料の支払いを代行してくれます。さらに契約書を作成しても、上司や専門部署の担当が内容を確認してくれます。そのため手厚い保証の中で、自分や会社に損失が出ないように安全に業務に取り組めます。

一方、業務委託は税金の支払いを自分で行わなくてはならず、年金も国民年金のみとなります。また確定申告や経費の計算なども必要です。

このように、フリーランスコンサルタントとして業務委託を請け負う場合、業務以外の作業が煩雑になります。その場合は必要に応じて外注を頼むことで、時間を節約できるでしょう。さらにエージェントに登録すれば、契約書の発行や確定申告をサポートしてもらえます。

コンサル業務委託の報酬相場【領域別】

フリーコンサルの業務委託案件の報酬相場は、月額70万〜120万円がボリュームゾーンです。

コンサルの業務領域は多岐にわたるため、専門性や稼働率によって単価は大きく異なります。以下に領域別の報酬相場を整理します。

領域別の報酬相場

戦略コンサル・SAPコンサルは月額100万〜200万円以上、IT・PMO系は月額80万〜150万円が相場です。

|

業務領域 |

月額報酬相場 |

特徴 |

|---|---|---|

|

戦略コンサル |

120万〜250万円 |

経営戦略立案、M&A支援。大手ファーム出身者は高単価 |

|

SAPコンサル |

100万〜200万円 |

SAP導入・運用。人材不足で高騰傾向 |

|

ITコンサル |

80万〜150万円 |

システム企画・要件定義、DX推進 |

|

PMO |

80万〜130万円 |

プロジェクト管理・推進支援 |

|

経営コンサル |

80万〜150万円 |

業務改善、組織改革、BPR |

|

マーケティングコンサル |

70万〜120万円 |

デジタルマーケティング、CRM戦略 |

|

人事・組織コンサル |

70万〜120万円 |

人事制度設計、組織開発 |

※上記はコンサルGO編集部が複数の求人プラットフォームの掲載情報を調査し、一般的な相場帯として整理した参考値です。実際の報酬は経験年数・稼働率・案件の難易度によって変動します。

報酬の決め方(固定報酬型・成果報酬型・時間報酬型)

コンサル業務委託の報酬形態は「月額固定型」が主流です。

|

報酬形態 |

概要 |

適したケース |

|---|---|---|

|

月額固定型 |

月額単価×稼働月数で報酬を算出 |

継続的なプロジェクト支援、PMO |

|

成果報酬型 |

成果物の納品や目標達成に応じて報酬を算出 |

戦略立案、調査レポート納品 |

|

時間報酬型 |

稼働時間×時間単価で報酬を算出 |

スポットコンサル、短期アドバイザリー |

月額固定型の場合、稼働率(週何日稼働するか)によって報酬が調整されるケースが一般的です。週5日フル稼働であれば満額、週3日稼働であれば60%相当となります。

高単価案件を獲得する条件

月額100万円以上の高単価案件を獲得するには、専門領域での実績と、大手ファーム出身の経歴が有利に働きます。

以下の要素を持つコンサルタントは、高単価案件を獲得できる可能性が高くなります。

- SAPコンサルティングの経験:SAP S/4HANAの導入・移行経験は市場で高い需要がある

- コンサルティングファーム出身で特定領域に強み:戦略ファーム・総合ファームでのプロジェクト実績

- 英語力:ビジネスレベルの英語力があれば、グローバルプロジェクトの案件にアクセスできる

- グローバル企業での業務経験:海外拠点との協働経験、クロスボーダーM&A経験

人脈やスキルを積み重ねれば、月額150万〜200万円の単価を獲得することも可能です。トップコンサルタントの中には月額400万円以上のケースもあります。

コンサル業務委託の契約書に記載すべき内容

コンサルの業務委託契約書には、業務内容・報酬・秘密保持・知的財産権の帰属など12項目の記載が必要です。

業務委託契約書とは、自社の業務を外部に委託する際に締結する契約書です。口約束でも法的効力はありますが、トラブル発生時に当事者が損失を被るリスクが高まるため、必ず書面で締結してください。

必須記載事項12項目

以下の12項目を網羅することで、契約後のトラブルリスクを大幅に低減できます。

|

# |

記載事項 |

ポイント |

|---|---|---|

|

1 |

委託業務内容 |

何に対してコンサルティングを行うか、業務の範囲と範囲外を明確に記載 |

|

2 |

報酬 |

報酬金額、経費の取り扱い、税金の扱い、追加報酬の条件 |

|

3 |

報酬の支払方法 |

支払方法(銀行振込等)、支払サイクル(月末締め翌月末払い等)、遅延時のペナルティ |

|

4 |

成果物の権利 |

著作権・知的財産権の帰属先。基本的に委託者に帰属と定めるのが一般的 |

|

5 |

契約期間 |

開始日・終了日、自動更新の有無、更新時の通知期間 |

|

6 |

契約の解除条件 |

解除事由、通知方法、解除後の未払報酬・成果物の取り扱い |

|

7 |

契約条件の変更 |

変更の提案・合意方法、変更内容の通知方法 |

|

8 |

第三者委託(再委託) |

再委託の可否、再委託先の監督方法、報酬・条件の変更 |

|

9 |

反社会的勢力の排除 |

反社会的勢力との関わりがないことの確約、発覚時の契約解除条件 |

|

10 |

秘密保持 |

秘密情報の定義、保持期間、情報の返却・破棄方法 |

|

11 |

所轄裁判所 |

紛争時の所轄裁判所、解決方法(調停・仲裁等)、費用負担 |

|

12 |

その他の事項 |

双方が合意した特記事項 |

契約書作成時の注意点

契約書作成時に最も重要なのは、業務のスコープ(範囲)を具体的に定義し、スコープクリープ(業務範囲の際限ない拡大)を防ぐことです。

- 業務範囲の明確化:「何をするか」だけでなく「何をしないか」も明記する。コンサルティング業務では、助言のみか実行支援まで含むかで業務量が大きく異なる

- 報酬条件の詳細化:固定報酬か成果報酬か、稼働率による調整の有無、経費の取り扱いを明確にする

- 秘密保持の範囲:コンサルティングでは委託者の経営情報に深くアクセスするため、秘密情報の定義と保持期間を厳密に定める

- 知的財産権の帰属:コンサルティング過程で作成したレポート・資料の著作権が委託者に帰属するか、受託者に留保されるかを明記する

契約書テンプレートの活用

契約書のひな形は厚生労働省が公開しており、これをベースにカスタマイズするのが効率的です。

自力で契約書を作成するのが不安な場合は、フリーコンサル向けエージェントを利用すると契約書のフォーマットを用意してもらえます。

コンサル業務委託の印紙税と源泉徴収

準委任契約のコンサルティング契約書は印紙税が不課税(収入印紙不要)だが、個人コンサルタントへの報酬は源泉徴収の対象です。

印紙税の取り扱い

準委任契約のコンサルティング契約書は不課税文書であり、収入印紙を貼る必要はありません。

ただし、分析レポート等の成果物の完成・納品を目的とするコンサルティング契約は請負契約に該当し、印紙税が発生します。その場合は契約書に収入印紙を貼る必要があります。

印紙税の金額は契約金額によって異なります。詳細は国税庁のページで確認してください。

参照元:国税庁「印紙税額の一覧表(その1)第1号文書から第4号文書まで」

源泉徴収の仕組みと計算方法

個人の経営コンサルタントへの報酬は、所得税法上の源泉徴収の対象です。

所得税法第204条第1項第二号では、「政令で定めるもの」に対する報酬に源泉徴収が必要とされています。所得税法施行令第320条第2項に「企業診断員」が含まれており、国税庁の法令解釈通達204-15にて「経営コンサルタント」が企業診断員の範囲に含まれると明記されています。

100万円以下の場合: 源泉徴収税額 = 支払金額 × 10.21% 例:支払金額10万円の場合 → 10万円 × 10.21% = 10,210円

100万円超の場合: 源泉徴収税額 =(支払金額 − 100万円)× 20.42% + 102,100円 例:支払金額200万円の場合 →(200万円 − 100万円)× 20.42% + 102,100円 = 306,300円

※税率の0.21%(100万円超は0.42%)は復興特別所得税率です(令和19年12月31日まで適用)。

源泉徴収は原則として消費税を含む支払金額が対象ですが、請求書で報酬と消費税が明確に区分されている場合は、消費税を除いた金額のみを対象にできます。

確定申告の際は、源泉徴収で差し引かれた金額を申告してください。年間税額より源泉徴収税額が多い場合は、確定申告で還付を受けることができます。

参照元:令和7年分 源泉徴収税額表

コンサル業務委託で注意すべき法的リスク

コンサル業務委託では、偽装請負のリスクと2024年11月施行のフリーランス新法への対応が重要な法的論点です。

偽装請負のリスクと対策

偽装請負とは、契約上は業務委託だが実態として発注者が指揮命令を行っている状態で、労働者派遣法違反となります。

厚生労働省の「労働者派遣事業と請負により行われる事業との区分に関する基準」(昭和61年労働省告示第37号)によると、以下に該当する場合は偽装請負と判断されるリスクがあります。

- 発注者がコンサルタントの業務の進め方・手順を細かく指示している

- 発注者がコンサルタントの勤務時間・勤務場所を指定・管理している

- 発注者が直接コンサルタントに業務上の命令を行っている

- コンサルタントが発注者の社員と同じように組織に組み込まれている

- 業務の進め方の裁量はコンサルタント側に委ねる

- 勤務時間・場所を拘束しない(リモートワークの許可等)

- 業務上の指示は、業務委託契約書に定めたスコープ内で行う

- 定例ミーティング等での情報共有は「指揮命令」ではなく「業務遂行のための協議」として位置づける

偽装請負が発覚した場合、無許可の労働者派遣事業に該当し、1年以下の拘禁刑または100万円以下の罰金が科される可能性があります。

参照元:厚生労働省「労働者派遣・請負を適正に行うためのガイド」

フリーランス新法(フリーランス・事業者間取引適正化等法)の影響

2024年11月1日施行のフリーランス新法により、発注者には取引条件の明示や報酬支払期日(60日以内)の遵守が義務化されました。

正式名称は「特定受託事業者に係る取引の適正化等に関する法律」で、フリーランスが安心して働ける環境を整備することを目的とした法律です。

|

義務内容 |

詳細 |

|---|---|

|

取引条件の明示 |

業務委託をした際、業務内容・報酬額・支払期日等を書面またはメールで明示 |

|

報酬の支払期日 |

給付を受領した日から原則60日以内に報酬を支払う |

|

禁止行為 |

報酬の減額、返品、買いたたき、不当なやり直し等の禁止 |

|

ハラスメント対策 |

ハラスメント対策のための体制整備 |

|

中途解除の事前予告 |

継続的業務委託の中途解除は原則30日前までに予告 |

フリーコンサルタントとして業務委託を受ける際は、この法律で保護される権利を理解し、発注者との取引条件が法律に適合しているか確認してください。

参照元:政府広報オンライン「フリーランスが安心して働ける環境づくりのための法律」、中小企業庁「フリーランス・事業者間取引適正化等法」

コンサルタントの業務委託に必要な書類・履歴書

コンサルタントとして業務委託の契約を獲得するには、業務委託契約書以外にも必要な書類があります。クライアントや契約形態によって必要書類は異なるケースもありますが、以下3点については基本的に用意しておくべきといえるでしょう。

履歴書

履歴書は、業務委託先のクライアントがコンサルタントの人物像や経歴を把握するために必要です。

フリーランスとして業務を受注する場合、基本的には履歴書を求められることはありません。しかし業務提携などの契約を正式に締結する案件では、履歴書の提示を求められるケースがあるため、あらかじめ用意しておくべきでしょう。案件紹介サービスやエージェントによる紹介を受ける場合にも、履歴書が必要です。

また、クライアントによっては、マイクロソフトのWord・Excelなどで独自の履歴書フォーマットを用意する時があります。フォーマットが用意されている場合は、作成した自分の履歴書をもとに内容を記載して提出します。

職務経歴書

コンサルタントの業務委託を受注するためには、履歴書に加えて職務経歴書も用意します。

職務経歴書は、履歴書よりも重視される書類です。これは、職務経歴書によって過去の実績やプロジェクトの内容がわかるためです。クライアントは、コンサルタントの持つ能力が自社に見合うかを検討するために、職務経歴書に記載された実績や成果などを確認します。

職務経歴書の内容はクライアントに合わせて変更し、自分が応募先に対してフィットする点をアピールできるとよいでしょう。得意分野や資格についてもやみくもに記載するのではなく、相手企業が求めているかどうか?を考えて書くのがおすすめです。

スキルシート

ITコンサルタントやエンジニア系のコンサルタントとして業務委託の案件を探す場合は、スキルシートが必要です。

なぜなら、IT関連の案件では技術スキルの把握が重要なためです。スキルシートには、開発言語やプロジェクトで使用したツールなどを含め、専門知識やスキルをどの程度持っているかが伝わるよう記載します。プロジェクトの期間や、携わった業務内容も書き出すとよいでしょう。

スキルシートを正確に記入することでミスマッチを防げるほか、記載内容によっては単価UPに繋がる可能性もあります。

コンサル案件獲得に役立つフリーコンサルエージェント

コンサル業務委託の案件を効率的に探すには、フリーコンサル向けエージェントの活用が有効です。

エージェントでは、これまでの経験やスキルをもとに適切な単価の案件をマッチングしてもらえます。契約書の作成から税金の管理までサポートを受けられるため、独立初期のコンサルタントに特に有効です。

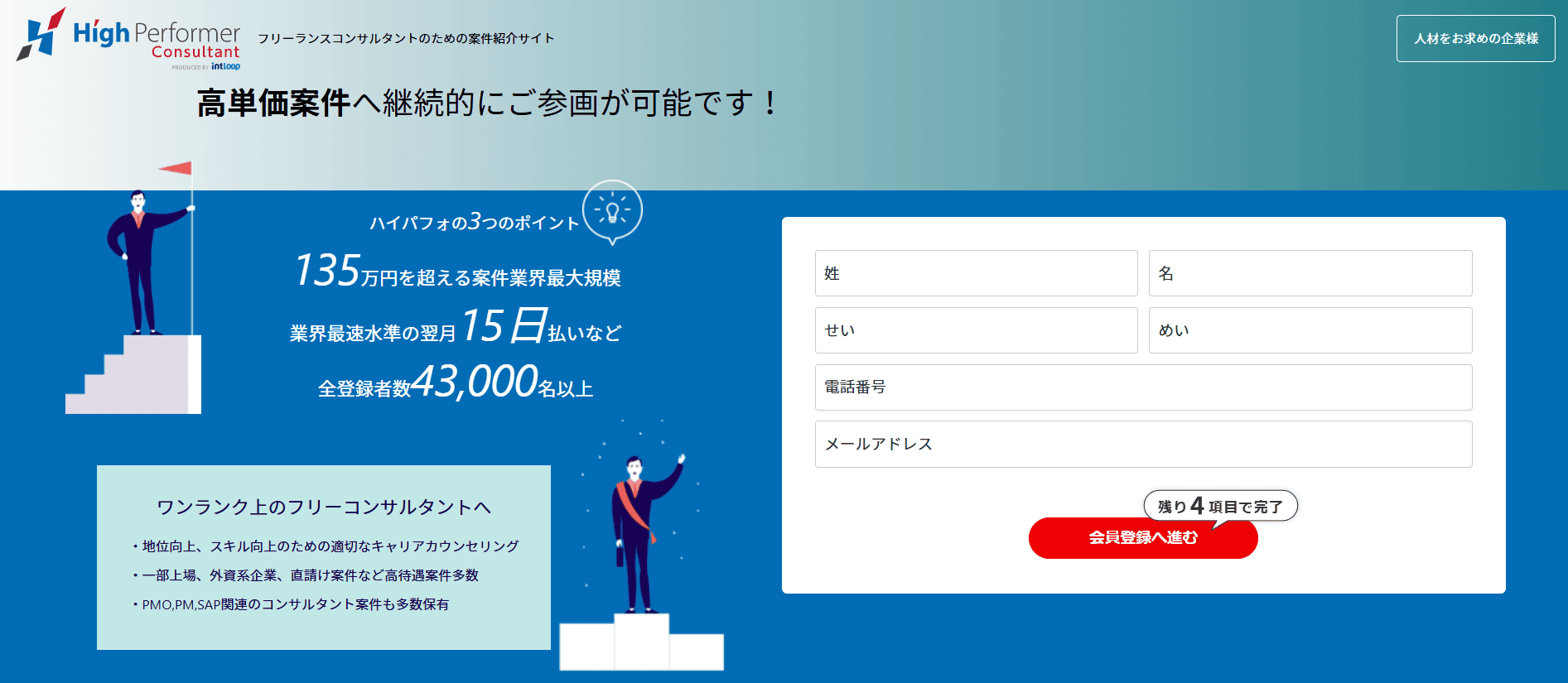

ハイパフォコンサル

引用元:ハイパフォコンサル

| 運営会社 | INTLOOP株式会社 |

|---|---|

| 公式サイト | https://www.high-performer.jp/consultant/ |

| 公開案件数 | 8,272件(2026年1月20日現在) |

| 職種 | PM・PMO、IT関連、SAP、戦略系、その他 |

ハイパフォコンサルは、登録者26,000名以上を誇る業界でもトップクラスの案件紹介サイトです。

取り扱っている案件は、戦略系・経営系のプロジェクトが多く、単価120万円を超える案件も数多くみられます。

クライアント先は、一部上場や外資系企業、直請案件など高待遇案件を多数保有しており、PMOやPM、SAP関連の案件の紹介も可能です。

社会保険関係や税金関係のサポートも充実しているため、はじめてフリーランスになったばかりの方でも戸惑いなく、案件に集中できるでしょう。

報酬の支払いもスピーディーで、業界最速水準の翌月15日払いを謳っております。

運営会社のINTLOOP株式会社は2022年7月8日に東証グロース市場へ上場し、コンサルティング会社としての信頼をさらに堅固なものとしています。

戦略系を始め、とにかく多数の高単価案件をみてみたい方におすすめしたいエージェントです。

Pro Connect(プロコネクト)

引用元:プロコネクト

| 運営会社 | 株式会社WorkX |

|---|---|

| 公式サイト | https://pro-connect.jp/ |

| 公開案件数 | 251件(2026年1月20日現在) |

| 職種 |

IT、PMO、戦略、業務改善、その他 |

Pro Connect(プロコネクト)は、ITコンサルタントやPMOなどの案件に特化したフリーコンサル向けの案件マッチングサービスです。

マージンの割合が8〜15%と低いのが特徴で、さらに、月額150万円以上の高単価も多数扱っています。

業務効率化や生産性向上に向けた改革プロジェクトの支援、RPAの導入コンサル、システムの開発支援などさまざまな案件の取り扱いがあるため、自分の得意な領域にマッチした案件をスピード感を持って紹介してもらえます。

Pro Connect(プロコネクト)ではエージェントによるマッチングのほかフリーランスコンサルタント自らクライアント企業とやり取り可能なダイレクトマッチングがあり、目的に合わせた方法を選択可能です。

PMO・戦略コンサル等の上流工程に関わる職種が多く、自らの専門知識を活かして業務委託を受けたい方にもおすすめです。

デジタル人材バンク

引用元:デジタル人材バンク

| 運営会社 | 株式会社クラウド人材バンク |

|---|---|

| 公式サイト | https://consultant.digital.hr-bank.co.jp/ |

| 公開案件数 | 非公開(2026年1月20日現在) |

| 職種 | ITコンサル、戦略コンサル、新規事業開発、BPR/業務設計など |

デジタル人材バンクは、高単価のデジタル案件に特化したマッチングプラットフォームです。

コンサルファームや大手SIer、大手ソフトウェアメーカーなど出身のハイクラス人材にマッチする、DX事業戦略やPMO、ITコンサルなどの案件を数多く取り扱っています。

ハイスキル層の募集を中心としているため高単価案件が多く、平均人月単価は193万円(2022年5月度実績)、人月単価350万円以上の案件も取り揃えるなど高水準となっています。

これらは、コンサルファームやメガベンチャー出身者のマッチング担当者が参画して直請け案件を獲得することで実現しており、また業界情報にも精通しているため、利用者のスキルやキャリア志向をじっくりヒアリングしたうえで最適な案件紹介をしてくれます。

コンサルの業務委託に関するよくある質問(FAQ)

ここではコンサルの業務委託に関する疑問をQ&A形式で解説します。

Q. コンサルティングの業務委託契約は「請負」と「準委任」のどちらで結ぶべきですか?

コンサルティング業務は準委任契約が基本です。 成果物の納品ではなく業務遂行自体に対して報酬が支払われる契約形態で、コンサルティングの実態に最も適しています。ただし、分析レポート等の明確な成果物の納品を伴う場合は請負契約が適用されるケースもあります。

Q. コンサル業務委託の報酬相場はいくらですか?

月額70万〜120万円がボリュームゾーンです。 戦略コンサルやSAPコンサルは月額100万〜200万円以上、ITコンサル・PMOは月額80万〜150万円が相場です。専門性・経験年数・稼働率によって大きく変動します。

Q. コンサル業務委託と顧問契約の違いは何ですか?

業務委託はプロジェクト単位で特定業務を遂行する契約で、顧問契約は継続的にアドバイスを提供する契約です。 業務委託は戦略立案から実行支援まで実務に深く関与しますが、顧問契約は月1〜数回の助言・相談対応が中心です。

Q. フリーランス新法はコンサル業務委託にどう影響しますか?

2024年11月施行のフリーランス新法により、発注者には報酬の支払期日(60日以内)や取引条件の明示が義務化されました。 フリーコンサルタントとして業務委託を受ける際は、取引条件が法律に適合しているか確認してください。報酬の減額や買いたたきなどの行為も禁止されています。

Q. コンサル業務委託で偽装請負にならないためにはどうすればよいですか?

業務の進め方について発注者が細かく指揮命令を行わないこと、勤務場所・時間を拘束しないことが重要です。 コンサルタントは独立した事業主として業務遂行の裁量を持ち、発注者との関係は「指揮命令」ではなく「業務遂行のための協議」として位置づけてください。

コンサルティングの業務委託まとめ

コンサルの業務委託は、フリーランスコンサルタントにとって自由度の高い働き方と高い報酬を実現できる契約形態です。

契約形態は準委任契約が基本で、契約書には業務内容・報酬・秘密保持・知的財産権の帰属など12項目を明記してください。報酬相場は月額70万〜120万円がボリュームゾーンですが、戦略・SAP領域では月額200万円以上の案件もあります。

2024年11月施行のフリーランス新法により、発注者の義務が明確化され、フリーランスの取引環境は改善に向かっています。偽装請負のリスクにも注意しつつ、適切な契約関係を構築してください。

フリーコンサル向けおすすめ案件紹介サービス4選

| サービス名 | 特徴 |

|

|

業界最大級の案件数!報酬180万円を超える案件が500件以上。 フルリモートや稼働率が低い案件など、豊富な案件を保有。多様な経歴のコンサルタントを積極採用 |

| プロコネクト |

新規案件多数!戦略・業務・IT領域で毎月300件以上の案件を取り扱い |

|

案件掲載数9,300件以上!プライム案件多数だから月額200万円以上の高額案件もあり! 独自のネットワークを通じ他社にオープンになっていない案件を最短1週間で参画可能 |

|

|

平均単価193万円!DX・デジタル案件に特化。 コンサルファーム・大手SIer・大手ソフトウェア会社出身者におすすめ |

監修者:

本多 翔

フリーコンサル株式会社 代表取締役

大学院卒業後、EYアドバイザリー株式会社(現EYアドバイザリー・アンド・コンサルティング)にてコンサルティング業務に従事。その後、フリーコンサルとして多様なプロジェクトを経験したのち、フリーコンサル株式会社を創業。現在はコンサルタントやハイクラス人材向けに転職・フリーランス案件を紹介する「フリーコンサルエージェント」の運営とともに、大手企業を中心にマーケティングや業務改革支援などのコンサルティング事業を展開している。