フリーコンサルタントとして独立すると、会社員時代に自動加入していた社会保険が使えなくなり、健康保険・年金・業務リスクへの備えをすべて自分で選択・管理する必要があります。

フリーコンサルに必要な保険は大きく3種類です。①公的健康保険(国保・任意継続など4つの選択肢)、②国民年金、③業務リスクに備える任意保険(賠償責任保険・所得補償保険)。本記事では、それぞれの制度の仕組みから保険料の年収別シミュレーション、保険料を安く抑える方法、独立時の手続きチェックリストまでを解説します。

- フリーコンサルの健康保険は「国保」「任意継続」「国保組合」「扶養」の4パターンから選べる

- 年収600万円以上で扶養家族がいる場合は任意継続が有利になりやすい

- 賠償責任保険はフリーランス協会(年会費1万円)で自動付帯できる

- 保険料節約には国保減免制度・青色申告控除・法人化(マイクロ法人)が有効

- 退職後14日以内(国保)・20日以内(任意継続)の手続き期限を厳守する

フリーコンサル向けおすすめ案件紹介サービス3選

関連記事>>フリーコンサル向けおすすめエージェント

『フリーコンサルエージェント』はBIG4出身コンサルが設立したフリーコンサル向け案件紹介エージェントです。DX・AI領域に強みを持つコンサルティング事業と連携し、多様なハイクラス案件をご紹介します。

高単価・リモートワーク可・低稼働など細かな条件に合わせたご提案で、フリーコンサルの皆様の可能性を広げます。まずは無料相談でご希望をお聞かせください。

フリーコンサルと会社員の保険の違い

フリーコンサルは会社員と異なり、社会保険料の全額を自己負担し、傷病手当金や出産手当金もありません。

会社員は健康保険料・厚生年金保険料の半額を企業が負担しますが、フリーコンサルは国民健康保険料・国民年金保険料のすべてを自分で支払います。ここでは、フリーコンサルの独立で失敗しないための準備として押さえておくべき保険制度の違いを解説します。

会社員の社会保険とフリーコンサルの保険制度の比較

会社員は保険料の半額を企業が負担するが、フリーコンサルは全額自己負担で、保障内容も手薄になります。

以下の表で主な違いを比較します。

| 項目 | 会社員 | フリーコンサル(個人事業主) |

|---|---|---|

| 健康保険 | 協会けんぽ or 健保組合 | 国民健康保険(国保) |

| 年金 | 厚生年金(基礎年金+報酬比例部分) | 国民年金(基礎年金のみ) |

| 保険料負担 | 労使折半(会社が半額負担) | 全額自己負担 |

| 傷病手当金 | あり(給与の約2/3を最長1年6ヶ月) | なし(自治体によって異なる) |

| 出産手当金 | あり | なし |

| 労災保険 | あり | なし(特別加入制度あり) |

| 雇用保険 | あり | なし |

| 退職金・企業年金 | あり(企業による) | なし(iDeCo等で自助努力) |

会社員時代は意識しにくい保険料負担ですが、フリーコンサルとして独立すると年収800万円の場合、国民健康保険料だけで年間70〜90万円程度になります。さらに国民年金保険料(2026年度は月額17,920円、年間約21.5万円)を加えると、保険料だけで年間100万円前後の支出が発生します。

フリーコンサルが加入する国民健康保険・国民年金とは

フリーコンサルは退職後に国民健康保険と国民年金に加入し、医療費3割負担と基礎年金の保障を受けられます。

国民健康保険は市区町村が運営し、所得に応じて保険料が算出されます。病気やケガの際に医療費の自己負担が3割になる制度ですが、協会けんぽにある傷病手当金や出産手当金がない自治体が多い点が大きな違いです。

国民年金は日本国内に住む20歳以上60歳未満のすべての人が対象で、2026年度の保険料は月額17,920円(年間約21.5万円)です(参照:厚生労働省 国民年金保険料)。厚生年金と比べると将来の受給額が少ないため、iDeCoや個人年金保険での上乗せを検討する必要があります。

退職後、国民健康保険への加入手続きは14日以内にお住まいの市区町村役場で行います。手続きが遅れても罰則はありませんが、未届け期間中の医療費は全額自己負担になるため注意してください。

フリーコンサルが選べる健康保険4つの選択肢

フリーコンサルの健康保険は「国民健康保険」「任意継続」「国保組合」「家族の扶養」の4パターンから年収・家族構成に応じて最適なものを選びましょう。

独立後の健康保険は自動で決まるわけではなく、自分で選択する必要があります。それぞれの特徴と向いている人を解説します。

国民健康保険に加入する

国民健康保険は所得に応じた保険料で、独立1年目や所得が低い時期に有利になりやすいです。

国民健康保険は市区町村が運営する公的医療保険で、個人事業主・フリーランスが加入する最も一般的な選択肢です。保険料は前年の所得に基づいて算出されるため、独立初年度は前職の年収がベースとなり、高額になる場合があります。

ただし、独立2年目以降でフリーコンサルとしての所得が安定すれば、経費を差し引いた課税所得に対して保険料が算出されるため、実質的な負担を抑えられます。

- 独立初期で収入が不安定な人

- 扶養家族がいない単身者

- 年収が前職より下がる見込みの人

前職の健康保険を任意継続する

任意継続は退職前の健康保険を最長2年間継続でき、年収が高い人や扶養家族がいる人に有利です。

任意継続被保険者制度は、退職前に加入していた健康保険を最長2年間そのまま継続できる制度です。健康保険法に基づき、退職日までに継続して2ヶ月以上の被保険者期間がある人が対象となります。

加入期間中は会社負担分も含めた全額を自己負担しますが、協会けんぽの場合、標準報酬月額の上限が32万円に設定されています(2026年度)。そのため、退職時の月収が32万円を超えていた人は、実際の給与水準より低い保険料で加入できます。

また、任意継続では扶養家族の保険料が追加で発生しない点も大きなメリットです。国民健康保険は家族一人ひとりに保険料がかかるため、配偶者や子どもがいる場合は任意継続の方が総額で安くなるケースが多くあります。

手続きの注意点: 退職後20日以内に申請が必要です。期限を過ぎると加入できません。

国民健康保険組合に加入する

国民健康保険組合は所得に関係なく定額の保険料で、高所得のフリーコンサルほどメリットが大きくなります。

国民健康保険組合(国保組合)は、同業種の個人事業主が集まって運営する健康保険制度です。市区町村の国保と異なり、所得に関係なく保険料が定額となる組合が多いため、高所得者ほど保険料を抑えられます。

フリーコンサルが加入できる可能性のある国保組合としては、文芸美術国民健康保険組合(デザイナー・ライター等が対象)がありますが、コンサルタント職は対象外となる場合が多いです。ただし、IT関連の業務を行っている場合は、加盟団体を通じて加入できるケースもあるため、事前に確認してください。

- 高所得(年収800万円以上)の人

- 対象となる業種・団体に所属している人

家族の扶養に入る

配偶者が会社員の場合、年収130万円未満であれば扶養に入り保険料をゼロにできます。

独立直後で収入が少ない場合や、案件を絞って働くスタイルのフリーコンサルは、配偶者の健康保険の被扶養者になる選択肢があります。被扶養者の保険料は追加負担なしで、健康保険の給付を受けられます。

加入条件は、年間収入が130万円未満(60歳以上は180万円未満)かつ被保険者の収入の1/2未満であることです。フリーコンサルの場合、経費を差し引く前の収入(売上)で判定される健保組合が多いため、売上ベースで130万円を超えると扶養から外れる点に注意が必要です。

【比較表】4つの選択肢を一覧で比較

年収・家族構成・独立時期に応じて最適な健康保険が異なるため、以下の比較表で自分に合う選択肢を確認しましょう。

| 項目 | 国民健康保険 | 任意継続 | 国保組合 | 家族の扶養 |

|---|---|---|---|---|

| 保険料 | 所得に応じて変動 | 退職時の報酬に基づく(上限あり) | 定額(組合による) | 0円 |

| 扶養家族の保険料 | 家族ごとに発生 | 追加負担なし | 家族ごとに発生 | – |

| 加入期間 | 制限なし | 最長2年間 | 制限なし | 収入要件を満たす限り |

| 傷病手当金 | なし(自治体による) | あり | 組合による | あり(被保険者本人のみ) |

| 手続き期限 | 退職後14日以内 | 退職後20日以内 | 組合に要確認 | 退職後速やかに |

| 向いている人 | 独立初期・単身者 | 高年収・扶養家族あり | 高所得・対象業種 | 収入130万円未満 |

フリーコンサルの保険料を安く抑える5つの方法

保険料の節約には、制度の活用(減免・前納割引)と所得の圧縮(青色申告・法人化)の2つのアプローチがあります。

フリーコンサルの保険料負担は会社員より重くなりがちですが、制度を正しく活用すれば年間数十万円の節約が可能です。フリーコンサルの税金・確定申告の注意点とあわせて確認してください。

国保の減免・免除制度を活用する

前年より所得が大幅に減少した場合、国保の減額・免除を申請できます。

独立初年度は前職の年収をベースに保険料が算出されるため、想定以上の負担になることがあります。その場合、市区町村の窓口で減額・免除の相談ができます。

- 所得が一定基準以下の場合: 保険料が7割・5割・2割の軽減措置の対象になる

- 離職・廃業の場合: 非自発的失業者向けの軽減制度(前年所得を30/100として算定)が適用される場合がある

- 災害・病気等の場合: 特別な事情がある場合に減免が認められることがある

制度の詳細はお住まいの自治体によって異なるため、退職後すぐに市区町村の国保窓口で確認してください。

社会保険料控除で節税する

国民健康保険料・国民年金保険料は全額が社会保険料控除の対象で、所得税・住民税の節税になります。

支払った保険料は確定申告で所得から差し引けます。年収800万円のフリーコンサルが年間100万円の社会保険料を支払った場合、所得税率30%なら約30万円の税負担軽減になります。

口座振替で前納すると割引が受けられるうえ、前納した保険料もその年の控除対象にできます。

国民健康保険組合に加入する

国保組合は定額制の保険料のため、高所得者ほど市区町村の国保より保険料が安くなります。

前述の通り、対象業種に該当する場合は国保組合への加入を検討してください。コンサルタント職が直接加入できる国保組合は限られますが、IT系の業務を行っている場合は関連団体経由で加入できる場合があります。

青色申告特別控除を活用する

青色申告特別控除(最大65万円)で課税所得を下げると、所得に連動する国保保険料も下がります。

国民健康保険料は所得に基づいて算出されるため、青色申告特別控除で課税所得を65万円圧縮すれば、保険料率10%の自治体なら年間約6.5万円の保険料削減になります。

青色申告の届出は開業日から2ヶ月以内(または1月1日〜3月15日)に税務署へ提出します。e-Taxによる電子申告または電子帳簿保存が65万円控除の要件です。

法人化(マイクロ法人)で社会保険に加入する

法人化すると協会けんぽに加入でき、役員報酬を低く設定することで社会保険料を大幅に抑えられます。

マイクロ法人(一人法人)を設立して自分を代表取締役とすれば、協会けんぽと厚生年金に加入できます。ポイントは、役員報酬を低く設定し、残りを法人の利益として留保することで社会保険料の算定基準となる標準報酬月額を抑える方法です。

例えば役員報酬を月額10万円に設定すると、協会けんぽの保険料は月額約5,000円(法人負担分含めて約10,000円)となり、国保より大幅に安くなります。

- 社会保険料の最適化(役員報酬のコントロール)

- 傷病手当金・出産手当金が受けられる

- 厚生年金で将来の年金受給額が増える

- 法人設立費用(約25万円)と維持費用(税理士報酬等)が発生

- 社会保険料の会社負担分も実質的に自己負担

- 法人税の申告が必要

年収800万円以上で長期的にフリーコンサルを続ける場合は、法人化による保険料最適化の効果が大きくなります。税理士に相談のうえ、個人事業と法人のどちらが有利かシミュレーションしてください。

フリーコンサルのリスク回避に必要な保険

フリーコンサルは「賠償責任」「就業不能」「医療費」「老後資金」の4つのリスクに任意保険で備えましょう。

会社員と異なり、フリーコンサルには労災保険や傷病手当金がありません。業務上のトラブルや病気・ケガによる収入減に自分で備える必要があります。

賠償責任保険

賠償責任保険は、フリーコンサルがクライアントに損害を与えてしまった際に、損害賠償をカバーできる保険です。

コンサルティング業務では、以下のようなトラブルで高額な損害賠償を請求されるリスクがあります。

| リスク | 具体例 | 想定賠償額 |

|---|---|---|

| 情報漏洩 | クライアント企業の機密情報を誤って外部に漏洩 | 数百万〜数千万円 |

| 納品瑕疵 | 提出したレポート・分析に重大な誤りがあり、クライアントに損失が発生 | 数百万〜数千万円 |

| 納期遅延 | プロジェクトの遅延により、クライアントのビジネスに損害が発生 | 契約金額相当 |

| 著作権侵害 | 成果物に第三者の著作物を無断使用 | 数十万〜数百万円 |

フリーランス向けの賠償責任保険として代表的なサービスは以下の2つです。

- FREENANCE(フリーナンス): 無料登録で最大5,000万円の損害賠償補償が自動付帯

- フリーランス協会: 一般会員(年会費1万円)で最大1億円の賠償責任保険が自動付帯

特にフリーランス協会の保険は、業務遂行中の事故だけでなく、情報漏洩や納品物の瑕疵、著作権侵害にも対応しており、コンサルタント業務との相性が良い保険です。

所得補償保険

所得補償保険は、病気やケガなどで働けなくなった際に休業期間中の収入を補う保険です。フリーコンサルは会社員と異なり、傷病手当金や休業補償がないため、働けない期間は収入がゼロになってしまいます。

所得補償保険に加入しておけば、一定期間ごとに所得の一部を補填してくれるため、生活費や事業継続費の確保が可能です。補償期間は数ヶ月~数年単位で選べ、給付金額も自分の平均収入に応じて設定できます。

特に独立初期で資金に余裕がない場合や、家族を扶養している人にとっては必須の備えと言えるでしょう。万が一に備えて、健康保険の医療給付だけでなく所得面の補償も検討しておくことが必要です。

民間の医療保険

民間の医療保険は、公的な国民健康保険ではカバーしきれない医療費を補う目的で加入する保険です。入院費や手術費、先進医療の費用などを実費または定額で補償してくれます。

国民健康保険では高額療養費制度などのサポートがあるものの、長期入院や自由診療のように自己負担が大きくなるケースも少なくありません。特にフリーランスは、仕事を休めばそのまま収入減につながるため、入院一日あたりの給付金が出るタイプを選ぶのもおすすめです。

医療保険には定期型と終身型があり、掛け捨て型なら保険料を抑えられ、終身型なら老後まで保障を継続できます。自分の生活状況に合わせて、必要な保障内容とコストのバランスを見極めましょう。

個人年金保険・iDeCo

国民年金のみのフリーコンサルの老齢基礎年金は、2026年度の満額で月額約7万円です。会社員の厚生年金と比べて受給額が大幅に少ないため、自助努力による上乗せが必須です。

| 制度 | 掛金上限 | 税制メリット |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 月額68,000円(年間81.6万円) | 掛金全額が小規模企業共済等掛金控除の対象 |

| 国民年金基金 | iDeCoと合わせて月額68,000円 | 掛金全額が社会保険料控除の対象 |

| 付加年金 | 月額400円 | 2年で元が取れる高コスパ制度 |

| 個人年金保険 | 保険会社による | 個人年金保険料控除の対象(最大4万円) |

| 小規模企業共済 | 月額70,000円 | 掛金全額が小規模企業共済等掛金控除の対象 |

特にiDeCoは掛金が全額所得控除になるため、節税効果が非常に高い制度です。年収800万円(所得税率23%)のフリーコンサルがiDeCoに月額68,000円を拠出した場合、年間約27万円の節税効果が得られます(所得税+住民税)。

フリーコンサル向け保険・福利厚生サービス比較

フリーランス協会・FREENANCE・fukurintの3サービスを組み合わせれば、会社員に近い保障環境を構築できます。

会社員のような福利厚生がないフリーコンサルでも、民間サービスを活用すれば保険・福利厚生を手厚くできます。代表的な3サービスを比較します。

| サービス | 年会費 | 賠償責任保険 | 所得補償 | その他の特徴 |

|---|---|---|---|---|

| フリーランス協会 | 10,000円 | 最大1億円(自動付帯) | 団体割引で加入可 | 福利厚生優待、税務・法律相談、健康診断割引 |

| FREENANCE | 無料 | 最大5,000万円(自動付帯) | あんしん補償プラス(月500円〜) | 即日払い、報酬前払いサービス |

| fukurint | 月額550円〜 | なし | なし | 出張・宿泊・医療・育児等の福利厚生メニューを法人価格で利用可能 |

フリーランス協会

年会費1万円で賠償責任保険(最大1億円)が自動付帯し、所得補償・福利厚生・各種相談窓口まで利用できるコスパの高いサービス。

一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会は、フリーランス全般を支援する業界団体です。一般会員になると賠償責任保険が自動付帯するほか、税務・法律の無料相談、健康診断の割引、各種福利厚生優待が利用できます。フリーコンサルにとって最初に加入を検討すべきサービスです。

FREENANCE(フリーナンス)

無料登録で賠償責任保険が付帯し、即日払いや報酬前払いなど資金繰りサポートも充実したGMO運営のサービス。

FREENANCEはGMOグループが運営するフリーランス向けサービスで、無料のフリーナンス口座を開設するだけで賠償責任保険(あんしん補償)が自動付帯します。さらに、請求書の即日現金化や報酬の前払いサービスなど、独立初期の資金繰りを支援する機能が充実しています。

fukurint(フクリント)

月額550円から出張・宿泊・医療・育児など幅広い福利厚生メニューを法人価格で利用できるサービス。

fukurintは個人事業主・フリーランス向けの福利厚生サービスで、企業の福利厚生制度に近いサービスを個人で利用できます。保険機能はありませんが、日常的な福利厚生の充実を求めるフリーコンサルに向いています。

フリーコンサルの独立時の保険切り替え手続きチェックリスト

退職前に「任意継続 or 国保」を決め、退職後14日以内(国保)・20日以内(任意継続)に手続きを完了させておきましょう。

独立時の保険切り替えは期限が厳しく設定されています。以下のチェックリストに沿って手続きを進めてください。

退職前にやるべきこと

- 任意継続 or 国保の保険料をシミュレーションして比較する

- 扶養家族がいる場合は任意継続の方が有利か確認する

- 国保組合に加入できるか業種・団体の要件を確認する

- 退職日を確認する(健康保険の資格喪失日は退職日の翌日)

- 退職後に受け取る「健康保険資格喪失証明書」の発行を会社に依頼する

退職後14日以内にやるべきこと

- 国民健康保険の加入手続き(お住まいの市区町村役場)

- 持ち物: 健康保険資格喪失証明書、マイナンバーカード(または通知カード+本人確認書類)、印鑑

- 国民年金への種別変更手続き(第2号→第1号)

- 持ち物: 年金手帳またはマイナンバーカード、退職日がわかる書類

退職後20日以内にやるべきこと

- 任意継続被保険者の加入手続き(加入していた健康保険の保険者に申請)

- 持ち物: 任意継続被保険者資格取得申出書、本人確認書類

- 注意: 20日を1日でも過ぎると加入できません

その他の手続き

- iDeCoの加入手続き(任意・金融機関で申込み)

- 小規模企業共済の加入手続き(任意・中小機構に申込み)

- 開業届と青色申告承認申請書の提出(開業日から2ヶ月以内)

フリーコンサルにおすすめの案件紹介エージェント

フリーコンサルとして安定した収入を得るためには、案件紹介エージェントの活用が欠かせません。ここでは、フリーコンサルにおすすめの案件紹介エージェントを3つ紹介します。

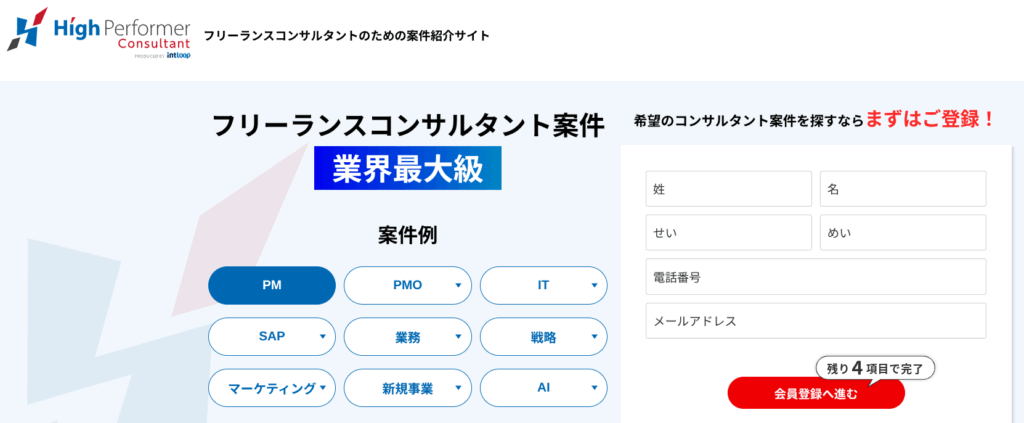

ハイパフォコンサル

- フリーランスコンサルタント案件業界最大級

- 独立後の安心サポートが充実

- 支払いサイトが短い

ハイパフォコンサルは、SAPやPMOなどITコンサルタント関連の案件を豊富に保有しているエージェントです。主に一部上場企業や外資系企業などから高単価の案件を、フリーランスコンサルタントに紹介しています。

月120万円越えの案件60%以上、リモート案件80%以上、PMO・PM案件60%以上と、フリーコンサルには嬉しい案件が豊富な点が特徴です。幅広い案件を保持しているのはもちろんですが、ハイパフォコンサルが人気の理由はそれだけではありません。

独立直後のフリーコンサルタントに向けた様々なサポートが充実しており、フリーランスをあらゆる角度から支援します。独立直後は収入が不安定になりがちですが、「月末締め翌月15日払い」と支払いサイトが短いのもポイントです。

| ハイパフォコンサルの基本情報 | |

|---|---|

| 運営会社 | INTLOOP株式会社 |

| 公式サイト | https://www.high-performer.jp/consultant/ |

| 公開案件数 | 8,277件(2026年1月23日現在) |

| 主な取扱職種 | PM・PMO、戦略 業務・会計・⼈事 SAPコンサル、IT・AI・IoT マーケティングなど |

関連記事>>ハイパフォコンサルの評判・口コミ

ProConnect(プロコネクト)

- 非公開求人多数

- 戦略・業務・IT領域で毎月300件以上の新規案件を取り扱う※

- 報酬を最短翌月9営業日でお支払い※

ProConnect(プロコネクト)は、低マージンと高単価案件が特徴のフリーランス向け案件マッチングサービスです。マージンの割合は低く、他社の一般的なマッチングサービスでは公表していない割合を公表していることもあり、透明性が高く安心して利用できます。

フリーランス向けの新規案件は毎月300件程度におよび、紹介案件も常に100件前後用意しています※。出社とリモートを併用した案件がメインですが、フルリモート案件も存在するため、地方に居住しながら首都圏の案件に携わることも可能です。

また、案件紹介のスピードも早く、書類審査から面談を経て様々な案件を紹介してくれます。最短2営業日から案内でき、独立後のブランクを最小限にとどめられます。

| ProConnect(プロコネクト)の基本情報 | |

|---|---|

| 運営会社 | 株式会社WorkX |

| 公式サイト | https://pro-connect.jp/ |

| 公開案件数 | 246件(2026年1月23日現在) |

| 主な取扱職種 | 戦略コンサル、業務コンサル ITコンサル、SAPコンサル、PMOなど |

関連記事>>ProConnect(プロコネクト)の評判・口コミ

フリーコンサルタント.jp

- 日本最大級の登録者数25,500名以上

- 案件掲載数1,000件以上

- 最短1週間で参画可能

フリーコンサルタント.jpは、国内最大級の案件数、幅広い企業と高単価案件、専門コーディネーターによる手厚いサポートが特徴の案件マッチングサービスです。上場企業からの直請け案件を多数取り扱い、月額100万円以上の案件も豊富です。

1,000社以上の取引実績あり、多種多様な業界・業務領域の案件情報を取り扱っています。

フリーコンサルタント.jpでは面談後に求職者の条件にマッチした求人を提案。高いマッチングノウハウを持った経験豊富なコーディネーターがいますので、案件探しの手間を削減できます。

仕事に集中しながら案件紹介も受けられるのは、フリーランスにとって嬉しいメリットと言えるでしょう。日本最大級24,500名以上のプロフィール人材が登録しているエージェントサービスです※。

| フリーコンサルタント.jpの基本情報 | |

|---|---|

| 運営会社 | 株式会社みらいワークス |

| 公式サイト | https://freeconsultant.jp/ |

| 公開案件数 | 6,658件(2026年1月23日現在) |

| 主な取扱職種 | 戦略、PMO、ITなど |

関連記事>>フリーコンサルタント.jpの評判・口コミ

フリーコンサルに関するQ&A

フリーコンサルとして独立する際、多くの人が悩むのが「保険制度」や「健康保険の選び方」に関する疑問です。ここでは、フリーコンサルに関するよくある質問に回答します。

Q. フリーコンサルの健康保険はどれを選ぶべき?

年収・扶養家族の有無・独立時期によって最適な選択肢が異なる。

年収600万円以上で扶養家族がいる場合は任意継続が有利です。独立初期で収入が不安定な場合は国保を選び、収入が安定してから国保組合や法人化を検討するのが一般的なパターンです。まずは任意継続と国保の保険料をシミュレーションして比較してください。

Q. 国民健康保険と任意継続はどちらが安い?

任意継続は標準報酬月額の上限(32万円)があるため、年収が高い人ほど任意継続が安くなる。

協会けんぽの任意継続の場合、月収が32万円を超えていても保険料は32万円ベースで計算されます。年収800万円の場合、国保なら年間約77万円に対し、任意継続なら年間約38万円と大きな差が出ます。ただし任意継続は最長2年間のため、2年後の切り替え先も含めて計画してください。

Q. フリーコンサルに賠償責任保険は必要?

コンサルティング業務は情報漏洩・納品瑕疵のリスクが高いため、加入を強く推奨する。

フリーランス協会の一般会員(年会費1万円)に加入すれば、最大1億円の賠償責任保険が自動付帯します。年会費1万円で業務上のリスクをカバーできるため、コストパフォーマンスは非常に高い保険です。

Q. 法人化すると保険はどう変わる?

法人化すると協会けんぽ+厚生年金に加入でき、傷病手当金や将来の年金受給額増加のメリットがある。

マイクロ法人を設立し、役員報酬を低く設定すれば社会保険料を最適化できます。ただし法人設立・維持のコスト(設立費用約25万円、税理士報酬等)が発生するため、年収800万円以上で長期的にフリーコンサルを続ける場合に検討してください。

Q. 独立時の保険切り替えで注意すべきことは?

国保への加入は退職後14日以内、任意継続は退職後20日以内が期限。期限超過すると加入できない場合がある。

退職前に任意継続と国保の保険料をシミュレーションし、どちらに加入するか決めておくことが重要です。退職後に「健康保険資格喪失証明書」を受け取ったら、速やかに手続きを行ってください。特に任意継続は1日でも期限を過ぎると加入できないため注意が必要です。

フリーコンサルの保険ガイドまとめ

フリーコンサルの保険は「健康保険の選択」「任意保険での備え」「保険料の最適化」の3つを押さえれば安心して独立することができます。

フリーコンサルとして独立する際の保険対策をまとめます。

- 健康保険は4つの選択肢から選ぶ: 国保・任意継続・国保組合・扶養を年収と家族構成で比較する

- 賠償責任保険に加入する: フリーランス協会(年会費1万円)で最大1億円の補償が自動付帯

- 所得補償保険で就業不能リスクに備える: FREENANCEやフリーランス協会の制度を活用する

- iDeCo・小規模企業共済で老後資金を積み立てる: 掛金全額が所得控除になり節税効果も大きい

- 保険料節約は青色申告控除・国保減免・法人化を検討: 年収800万円以上なら法人化のメリットが大きい

- 手続き期限を厳守する: 国保は退職後14日以内、任意継続は20日以内

正しい知識を持ち、必要な制度や保険を組み合わせることで、会社員時代と遜色ない保障環境を整えられます。まずは自分の年収と家族構成に合った健康保険を選び、独立後の安心基盤を構築してください。

監修者:

本多 翔

フリーコンサル株式会社 代表取締役

大学院卒業後、EYアドバイザリー株式会社(現EYアドバイザリー・アンド・コンサルティング)にてコンサルティング業務に従事。その後、フリーコンサルとして多様なプロジェクトを経験したのち、フリーコンサル株式会社を創業。現在はコンサルタントやハイクラス人材向けに転職・フリーランス案件を紹介する「フリーコンサルエージェント」の運営とともに、大手企業を中心にマーケティングや業務改革支援などのコンサルティング事業を展開している。