この記事を読むと分かる事

- コスト削減の意義・具体例

- コスト削減のアイデア・方法論

- コスト削減コンサルの頭の中

コスト削減の意義からアイデアを出すプロセスまでコスト削減を行う際の全体像を解説します。

筆者は外資系戦略コンサルティングファームで複数のコスト削減プロジェクトに参画した経験があり、コスト削減に精通している人物です。

はじめにコスト削減の全体像を図解しておきますので、簡単に確認しておいてください。

>>コスト削減コンサルとは|コンサルティング会社各社を一覧で紹介

※本記事は、12000文字を越える長文になっているため、まずは以下目次から必要な箇所をチェックするのがオススメです。

コスト削減の目的・必要な理由【図解】

ある日、Aさんは社長直々にこう言われました。

「社長からの特命だし頑張ろう。」と思ったAさんでしたが、次の瞬間、「ところでコスト削減って何するのだろう?」という疑問や、「ただの“ケチケチ運動”の旗振り役かも」という不安がわきあがりました。

そんなAさんから皆さんが相談されたら、Aさんにどう説明してあげますか?

多くの企業でコスト削減は常に経営の大きなテーマです。特に現在の日本は市場が成熟し人口が減少する社会の中で、市場全体として大幅な成長を望むことが難しくなっています。

このような社会では、高度成長期のように売上高(トップライン)を大幅に伸ばして利益成長を実現するという手法は難しくなっています。こうした中で企業が利益をあげようとすれば、コストを削減することを考えざるを得ません。

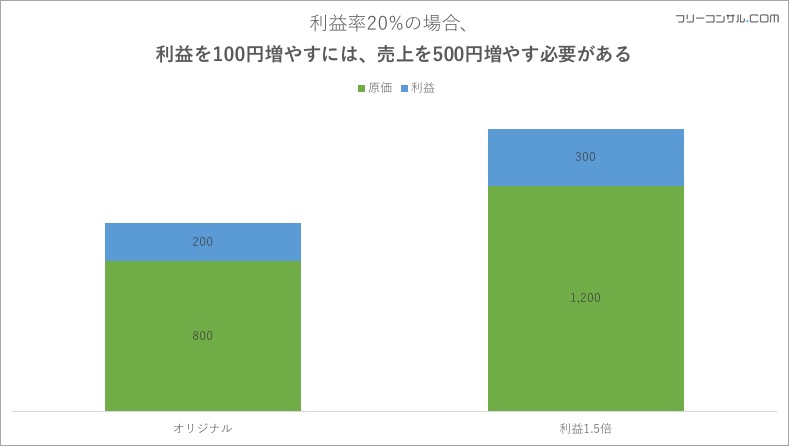

簡単な例で考えてみましょう。

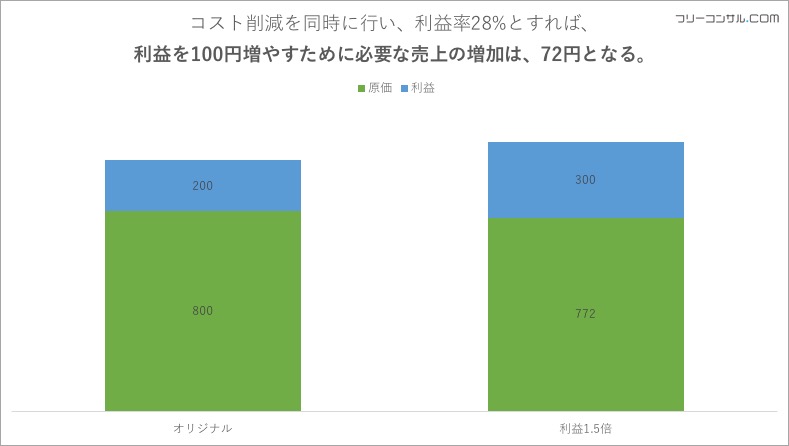

ある商品の売上高が1,000円で、その商品の利益率は20%だとします。つまり利益額は200円で、かかっているコストは800円です。

| 売上高 | 1000円 |

| コスト | 800円 |

| 利益額(利益率) | 200円(20%) |

コスト削減をせず、利益を50%増やす場合

当然のことですが、売上も50%増やして1,500円にしなければなりません。

コスト削減をしながら、利益を50%増やす場合

300円の利益を得るために必要な売上高は1,072円(=目標利益額300円÷利益率28%)となり、必要な売上高の増加率は7.2%で良いことになります。

50%の売上増加と10%のコスト削減、どちらを目指すべきかに「唯一の正解」はありません。実際の企業経営では売上拡大とコスト削減を組み合わせるのが一般的でしょう。

しかし確実に言えるのは、コスト削減が企業の利益創出の重要な手段であるということです。

その意味でコスト削減は企業経営の永遠のテーマと言えます。この記事では、企業のコスト削減検討のフレームワークや着眼点など、コスト削減の全体像を説明したいと思います。

「コスト」の全体像をつかむ【製造業の例】

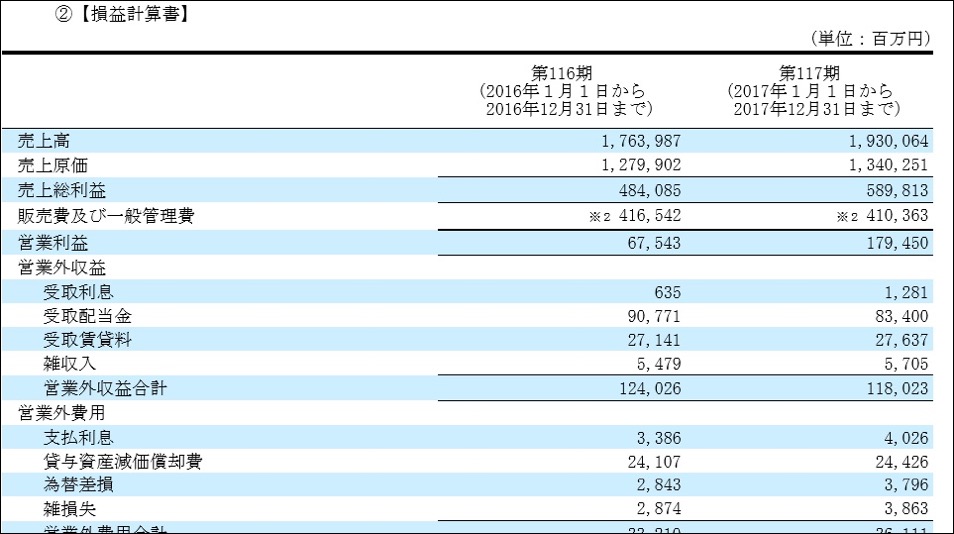

一言で「コスト」と言ってしまうと簡単ですが、実は企業の会計上のコストにはいくつかの種類があります。下の図は、キャノン(単体)が公表している2017年度の損益計算書の一部分です。

売上高から、「売上原価」、「販売費および一般管理費」、「営業外費用」など何種類かのコストが控除されて最終的な利益が算出されています。

「売上原価」はさらに、原材料費、工場の人件費、業務委託費、施設管理費、製造副資材費(梱包材等)、工場の賃借料などに分けることができます。

「販売費および一般管理費(販管費)」も、非製造部門の人件費、非製造部門の家賃や施設維持費、広告宣伝費、広告宣伝・販促費、物流費、IT費用、その他諸費用というように分けることができます。

コスト削減を行おうとする場合、まずは自社のコストの構造の全体像を整理し、どんなコストが発生しているか、コストの中でウェイトの大きいものは何かを把握することが必要です。

それをしないでやみくもにコスト削減に手を付けると、例えば物流費削減に一生懸命取り組んでみたものの、社内のコストの中におけるウェイトが小さくて効果は微々たるものだった、といったような残念な結果になってしまいます。

「狙い目」のコストは?

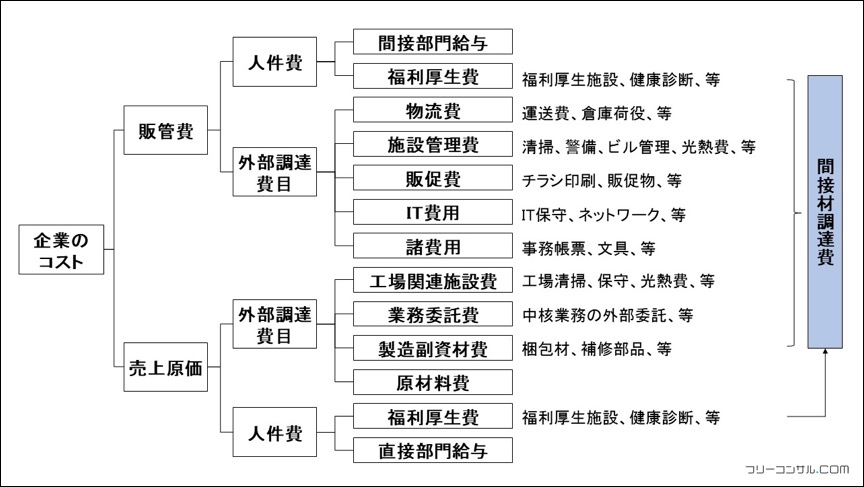

結論としては、工場関連施設費や製造副資材費等の「間接材調達コスト」が狙い目です。その理由を以下「企業のコストの内訳」図を用いて説明します。

[企業のコストの内訳]

一般的に企業のコストにおいてウェイトが高いのは、やはり商品・サービスの原価です。具体的には原材料費や工場の人件費などのウェイトが高くなります。これらのコストを削減することができれば大きなインパクトが期待できます。

ただし、これらのコストに手をつけることは時間がかかり、またリスクも大きなケースが多くなります。なぜなら、これらのコストについてはその企業の本業であり、これまでにすでにかなりのコスト削減が進んできていることが多いからです。

いわば「乾いた雑巾を絞る」形になるので、単なる改善でなく、かなり劇的な策をとらないと効果がでません。また、商品の原材料は調達先の活動が製造工程の一部に組み込まれていたり、部品間の擦り合わせ調整が難しかったりして、原材料費削減のための調達先変更や仕様変更が難しいケースも多くあります。

人件費については、生産性の向上(これはこれで日本企業の大きな課題です)のための業務効率化などを進める必要があり簡単には進みません。さらにもし効率化が実現できて企業活動に必要な社員数を減らすことができても、レイオフや人員整理が難しい日本の雇用慣行の下では最終的な人件費削減に結びつかない懸念があります。

こうした中で比較的手をつけやすく、かつ効果が短い期間で出ることが多いのが販管費です。また、原価の中でも工場の施設管理費や、直接的な原材料でない製造副資材費なども比較的手をつけやすいコストです。

これらのコストは「間接材調達費」と呼ばれ、売上原価に比べれば相対的に金額は小さいですが、製造現場のような企業の「本業」から少し離れた立ち位置にあることもあり、原材料費などに比べるとこれまでの削減の取り組みが相対的に緩いレベルであるケースが多く見られます。

短い期間で一定の成果をあげようとするのであれば、「狙い目」は間接材調達コストと言えるでしょう。

コストは細分化して削減策を検討する

実際のコスト削減プロジェクトには、全社の全コストを網羅的に見直すケースもあれば、特定の種類のコストや特定の部門のコストに絞って見直しを行うケースもあります。

いずれにしても、まずは検討対象とするコストの総額(前年度1年間など一定期間の支払額)を、実際にコスト削減の打ち手を検討する検討単位に整理・細分化します。こうした整理をすることで、検討を行う際の優先順位付け(金額の大きなものから手をつける等)や、検討洩れ防止をすることができます。

最近は会計処理ソフトなどが普及しているので、大規模な経費管理システムを導入していない企業でもこうしたコスト総額の分類処理をしやすくなりました。削減策の検討単位としては、社内で通常利用している経理科目がベースになります。

多くの経費管理システムでは経理科目の下に経理科目の細目があるので(経理科目「施設管理費」に対して、細目の「清掃費」「機械整備費」「警備費」などに分かれているように)、そうした細目を検討単位とすると比較的容易に整理できます。

ただし、同じ細目に振り分けられていても性質の全く異なるコストがあるので、そうした場合は細分化する必要があります。例えば「印刷費」の中に宣伝用ポスターやビラも、事務用の帳票も、有価証券報告書も含まれてしまっているような場合、分類しておく方が後々の削減策検討や業者との価格交渉の管理がやりやすくなります。

コスト削減の基本的流れ【2つのプロセス】

具体的なコスト削減方法の検討を行いましょう。コスト削減の最も確実で強力な方法は何だと思いますか?

「大量調達による価格交渉力アップ」、「業者との交渉スキルの向上」、「RFP(提案依頼書)や見積書のフォーマット見直し」、どれもそれなりに効果はあります。

しかし、最も確実で強力なのは、「必要の無いものは買わない」ことです。従ってコスト削減の基本的なアプローチは、①調達の必要性見直し→②調達価格の見直しという順番になります。

調達の必要性見直し

先ほど、最も確実で強力なコスト削減は「必要の無いものは買わない」ことだと言いました。では、明日から調達量を何でも一律20%カットすれば良いかと言えば、もちろん違いますよね。

ポイントになるのは、「必要の無いもの」は買わないということで「必要なもの」まで削減する必要はありません。

コスト削減というと、コピー用紙には使用済みの紙の裏紙を使う、鉛筆は小さくなるまで使う、エアコンの設定温度を高く(もしくは低く)して電気使用量を減らす、などの「節約」がイメージされることが多いのが実状です。

- もし、裏紙を使ったことでコピー機やプリンターの紙詰まりが頻繁に起きたら、社内の事務処理の効率性はどうでしょうか?

- もし、コンピューターのサーバールームのエアコン設定温度を上げたことで、サーバーが発生する熱が冷却されずサーバーダウンにつながったらどうなるでしょうか?

必要性の評価を省いた「精神論」的なアプローチは、単なる「がまん大会」であってコスト削減ではありません。

必要性の評価を行って、調達する商品・サービスの仕様と数量を見直すことがコスト削減のアプローチの第一歩になります。

調達価格の見直し

必要性の見直しが終わって購入する商品・サービスの仕様や数量が決まったら、それらを購入する際の価格の見直しに移ります。業者と価格交渉を行って、実際の購入単価を下げることに合意してもらい契約条件の変更を行います。

この見直しを行うためには、それぞれの商品・サービスを現状は「誰から」、「誰が」、「いくらの単価で」、「どれだけの量を(1回あたり及び年間合計で)」購入しているのかのデータが必要です。

「誰から」と「いくらの単価で」のデータが必要なことは、ベンダーと価格交渉をすることを考えればすぐに理解できると思います。

一方、「誰が」や「どれだけの量を」は一見すると必要性が低そうに見えますが、社内の各部署がバラバラに価格交渉していたり、少量ずつ購入していたりするものをまとめて価格交渉力を強化するのに必要なデータです。

多くの企業が経費管理システムで業者に支払った金額は記録しているのですが、購入単価や数量、ましてや仕様は個別の契約書を引っ張りだしてこなければわからないというケースが多いのが実状です。

筆者はコンサルティングファーム時代に多くのコスト削減プロジェクトに携わりましたが、こうした基本的な情報が整理されていない企業は多く、データ収集・情報整理に多くの労力を割くことになりました。

調達必要性見直しの視点【成功・失敗事例】

最初の検討ステップである必要性の見直しは、以下のような視点で行います。

- 社内での仕様・数量のバラつきは無いか

- 同業他社や他業界に学べないか

- 費用対効果が悪いコストは無いか

- 代替品・サービスに変えられないか

もちろん個別のコスト項目によって異なりますが、多くの場合に共通する見直しの視点として上述のポイントを説明します。

社内での仕様・数量のバラつきは無いか

同じような商品・サービスを全社で使っている場合、部門・部・課などの単位で仕様や利用数量にバラつきが無いかをチェックします。バラつきがある場合は社内の統一基準を設定し、その基準を超える仕様・数量になっている部門では見直しを行います。

同業他社や他業界に学べないか

「同業他社」や「世の中」が自社よりローコストを実現している場合、それに学ぶのは実効性の高い方法です。「あの会社がやっているのだから、うちだって…」というのは、ある意味わかりやすいコスト削減のアプローチかもしれません。もちろん、あくまでも他社の事例ですので、それがそのまま自社に適用できるとは限りませんが、少なくとも全くの白紙から考えるよりはるかに現実的で、有効な手法と言えます。

同業他社の事例を参照することのメリットは、同業のため自社と同じようなニーズや制約条件の下での対策であるため、自社にも適用できる可能性が高いことです。また、同業の場合は日ごろから情報交換が社内の様々なレベルで行われているなど、情報収集をしやすいというメリットもあります。「同業の〇〇社でも行っている施策です」と説明することで、コスト削減策実行に向けての社内の「抵抗勢力」を説得しやすいという面もあります。

他業界の事例を参照することのメリットは、「業界の常識」という呪縛に縛られないことです。どの業界にも「業界の常識」や「業界特有の事情」はありますが、一方でそれらがあるために非効率なコストの使用が正当化されてしまうことも多くあります。自社と共通点のある異業種の事例を参照することで、こうした「偏った視点」を取り払うことができます。

費用対効果が悪いコストは無いか

コストをかけて何らかの企業活動を行うのは、突き詰めればその活動によって売上や利益を得られるからです。

いくら調達コストを安くしても、そのコストを使った結果のビジネスが儲からないのであればコストをかける意味はありません。ですからコストを使った結果としていくら儲かるのかという、費用対効果の観点からチェックを行うことは重要です。

例えばそもそも赤字が続いている商品・サービスのためにかかるコストは、その商品・サービスの扱いを止めればコスト削減だけでなく、赤字の削減もすることができます。また、一見利益額が出ているように見える商品・サービスでも、コストがどうやっても高くなってしまうような場合は利益額が少なく見える他の商品・サービスより費用対効果が低いことはありえます。

もちろん、ある商品・サービスの提供を止めるという判断は、単なるコスト削減策という意味だけで行えるものではありません。しかしコスト削減策の検討をきっかけに、そうした事業ポートフォリオの再検討を行うことも経営戦略上重要な意味を持ちます。

代替品・サービスに変えられないか

今、使っている資材やサービスを、安い値段の代替品に変えるのも有効な打ち手です。

代替品に変える場合、自社の提供する商品・サービスの品質レベルが下がらないかということに慎重な検討が必要になのは言うまでもありません。

しかし、「維持すべき品質レベル」が、本当に顧客に求められているのか、単なる自己満足ではないのかという点は検討が必要です。必要であれば、顧客へのインタビューやアンケートなども使い、顧客の声を踏まえた客観的判断を行います。

調達価格見直しの視点【交渉力を高める】

調達価格の見直しの最大のポイントは、業者との交渉で如何にして譲歩を引き出すかです。

また同じレベルの仕様の商品をより安く販売している別の業者がある場合、そちらへの切り替えを行うことができるかも重要な意思決定のポイントになります。

業者との価格交渉を行う際に着目すべき以下のポイントをご紹介します。

- 世間相場と比べて高くないか

- 調達価格の見直し交渉が行われていないケースは無いか

- 業者に競争のプレッシャーは効いているか

- 業者に対してどんな「アメ」を与えられるか

世間相場と比べて高くないか

これは必要性の見直しのところで触れた、同業他社や他業界の事例に学ぶというポイントと同じような視点です。

同じような仕様で購入量も同じようなケースで、自社の調達価格が世間相場より高くなっていないかを情報収集に基づいてチェックします。ただ、この「世間相場」の情報収集は案外難しいのが実状です。

業界団体や地域の商業団体での情報交換など、日頃からの情報収集力が問われます。コンサルティング会社などの専門家の力を借りるメリットの一つには、様々な企業への支援を通じてこうした世間相場情報を豊富に蓄積していることもあります。

長い間調達価格の見直し交渉が行われていないケースは無いか

これは上記で説明した「世間相場とのズレ」の要因の一つなのですが、調達価格を業者と取り決めしてから時間が経っている場合、世間相場より割高になっていることが多いのが実状です。

モノの値段は常に一定ではありません。その時々の経済情勢や技術革新などにより、時間の経過とともに値段が下がるのは良くあることです。

例えばコピー機の利用料(トナーの交換などのメンテナンス料)は1枚いくらという契約がされることが多いですが、かつてはモノクロ1枚5円といった水準だったのが技術革新などにより現在では1枚1円を切るのが普通になっています。しかし一般的な業者は相場が上昇する時には値上げを求めてきても、相場の下落時に値下げを提案してくることはありません。

一方で調達に関する契約は、当初に交渉して価格を決定するとその後の契約更新時には「双方から見直しの申し出がない限り自動更新とする」といった条項が入っているケースも多く、長い期間にわたって契約条件の見直しが行われていないことも多くあります。

前回、価格交渉が行われたのはいつで、その結果はどうだったのかという情報は業者との交渉を行う際の重要な確認点になります。

業者に競争のプレッシャーは効いているか

ある商品・サービスの相場が下がる際に、「価格破壊者」がきっかけとなるのは良くある話です。

こうした価格破壊者により相場が下がっている場合、その価格破壊者に業者を変更するというのはわかりやすい打ち手になります。また、「入札」を導入して最も安い値段を提示した業者に変更するというものわかりやすい打ち手です。

ただし、業者の変更は口で言うほど簡単ではありません。業者が変わると、納入、請求や支払のタイミング、連絡の仕方などのコミュニケーション、細かな仕様の調整など、「目に見えない」変更コストが発生するものです。

調達する側にとってベストなのは、既存の業者が相場の下落に応じた価格の引き下げを行ってくれることなのです。

しかし既存業者の値下げを引き出すには、その業者に「もしかしたら取引が無くなってしまうかも」というプレッシャーを感じてもらう必要があります。こうしたプレッシャーを与えるために、例えば一部の調達(ある支店のみ等)を実際に別の業者に変えてみるのは有効な手法です。

こちらが実際に「動く」覚悟があるということを示すことは、業者に対して大きなプレッシャーになります。こうしたプレッシャーをかけてもまだ価格が下がらない場合は、実際により安い値段を提示している業者に変更するという意思決定も必要になります。

業者に対してどんな「アメ」を与えられるか

価格交渉を行う際の最初の窓口となるのは、業者の営業マンです。

そして実は多くの営業マンは、取引先(つまりあなたの会社です)とのビジネスを失うことを恐れて自社内を通す理由が見つかれば、一定の譲歩をすることにやぶさかではありません。

彼らもサラリーマンですから、上司に対して値下げの決裁書を上げる時には何か「言い訳」が欲しいのです。よく「アメとムチを使い分ける」と言いますが、「アメ」が見つかれば営業マンをこちらの味方にすることは可能なのです。そしてその「アメ」の代表例がシェアアップや一発注当りのボリューム増加です。

社内で発注業者が分散している場合に、発注業者を集約して一業者当たりのシェアを増やすることは業者にとっての値下げインセンティブになります。また、少量高頻度発注をまとめて、大量低頻度発注にするというのも、ボリュームメリットが効くような商品・サービス(例えばチラシ印刷など)では、業者にとっての値下げインセンティブです。

ただし、注意しなければいけないのは「アメとムチ」については、必ず「ムチ」から使うということ。つまり世間相場との乖離などを理由した値下げ要求を、先に求めるということです。先にシェアアップや発注ボリューム増加を示唆してしまうと、それを値下げの条件にされてしまい(「シェアをXX%に増やしてもらえれば値下げします」と言った条件闘争になる)、折角の武器の威力が半減してしまいます。

コスト削減成功の必須要件【全社体制の構築】

コスト削減を進めていく際に最も重要な要素、それは自社内が「コスト削減の重要性について一枚岩になっているか」です。

放っておくと自分の部門の事情を優先しがち

必要性の見直しを行う場合、従来のやり方を変えなくてはならなかったり、特定の商品・サービスをやめたりといった「痛み」が発生します。

そしてこうした痛みを伴う打ち手は、必ずと言って良いほど関係する部門からの反発を招きます。コスト削減を推進したい部署(あるいはプロジェクトチーム)と、関係部門の間で摩擦が発生するのはよくあることです。

業者との価格交渉についても同様です。多くの企業が調達先の選定にあたり「相互取引」(「互恵取引」とも言われます)、つまり自社が業者から購入する代わりに、相手先業者も自社の商品・サービスを購入しているという状況、を考慮しています。

こうした状況下でコスト削減のための価格交渉を行おうとすると、先方業者が我が社の営業部門(先方にとっての「業者」)を通じて「そんなことを言うなら、御社との取引を切りますよ」といったプレッシャーをかけてくることがあります。

多くの会社で営業部門は強い発言力を持っていますから、営業部門から「なんとかしてやってくれ」と頼まれ、あるいは「すぐやめろ!」と怒られて、コスト削減の担当部門が渋々引き下がるというのはよくあるケースです。

交渉の最前線にいるコスト削減担当者にとってみれば、「後ろから矢が飛んでくる」ような状態で、こんな状態でギリギリの交渉などできるはずがありません。

こうした問題が発生する背景には、自分の部門にとって何がベストかを全社にとって何がベストかより優先してしまう部分最適型(総論賛成、各論反対とも言えます)の思考があります。また、この記事の冒頭で触れたように、コスト削減と営業取引による売上拡大がそれぞれ利益に与えるインパクトで考えるという利益貢献の視点に欠けた、売上至上主義の思考も影響します。

全社が一枚岩になる体制が必要

ではこうした問題を回避するために何が必要なのでしょうか?

重要なのは、社内が「一枚岩」になることです。つまりコスト削減を担当部門だけでなく、営業部門も含め経営陣以下全社が一体となって進めることが必要になります。

具体的に言えば、営業取引先である業者との交渉の際には事前に営業部門とコスト削減担当部門が情報を共有して協議し、実際に業者から営業部門に“クレーム”が来ても営業部門は「なんとかさせます」と言った“安請け合い”をしないことが必要です。その上で、こうした売上(営業活動)とコストの間の軋轢は、経営陣が全社的な視点から判断をすることをルール化するのです。

営業部門との軋轢を調整するためには価格交渉を行う前に、その業者(取引先)との営業取引が自社にどのようなメリットをもたらしているのかをできるだけ客観的に整理しておくことが必要になります。

その取引先との営業取引から自社がどのくらいの利益を得ているのかといった経済的なメリットに加えて、OBを受け入れてもらっているといった人材面での交流状況、その取引先と取引があることが他の取引先に与えているプラス面・マイナス面(業界での評判など)などもあれば整理しておく必要があるでしょう。

こうした「材料」を整理した上で、経営陣に全社的な視点から判断を求めることが必要です。

「コストのリバウンド」を避ける【定着化】

一念発起してダイエットに挑み、運動やカロリーコントロールで一定の体重減を達成したのに、しばらくしたらあっという間に元の体重に戻ってしまった…そんな経験を持っている人は多いのではないでしょうか?

実は企業のコスト削減プロジェクトにおいても、こうした「リバウンド」は良くある話です。

コスト削減プロジェクトを行った企業のその後を追跡調査してみると、プロジェクトで達成した経費率をその後も維持できている企業がある一方で、数年するともとの経費率に戻ったという企業も散見されます。

リバウンドしていない企業はどのような工夫をしているのかをご紹介します。

数年に1回全社コスト削減プロジェクトを行う

何年かに1回コスト削減プロジェクトチームを立ち上げて、全社でコスト削減運動を進めるという企業があります。

正確に言えば短期的にはリバウンドしている訳で、このタイプの企業はリバウンドを回避しているとは言えないかもしれません。ただ10年、20年の長いスパンで見れば、コストの増加をコントロールできているのも事実ではあります。

もちろんコスト削減プロジェクトチームを立ち上げたり、場合によってはコンサルタントなどの外部の専門家の力を借りたりするには相応のコストがかかりますので、あまりお薦めと言える方法ではありません。

社内にローコスト運営を定着化させる

コスト削減プロジェクトを実施すると、社内データの整理、調達の必要性の見直し、そして業者との交渉など、様々な経験をするので、コスト削減プロジェクトの担当部門には数多くのノウハウが蓄積されます。

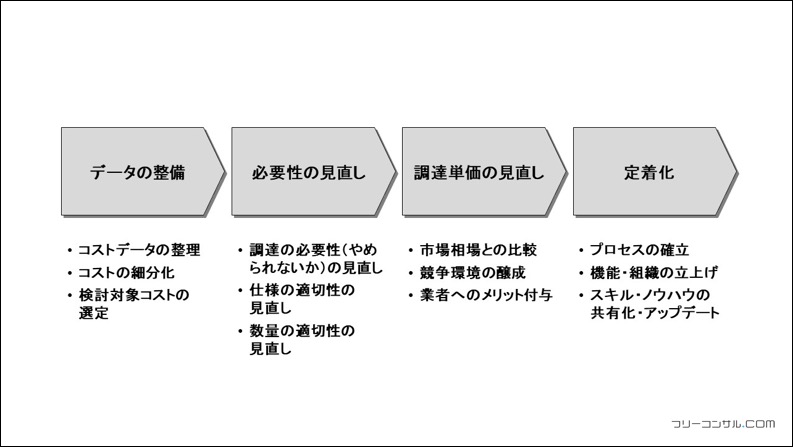

このノウハウを企業の中に定着化・共有化させることが、ローコスト運営を継続していくことにつながります。具体的にはコスト削減のプロセス、機能・組織、スキルの3つを整備する必要があります。

プロセス

まずはプロセスです。コスト削減プロジェクトで実施した、「①調達の必要性・仕様・数量の見直し→②調達価格の見直し」というプロセスを社内の定常的な仕組みとしてプロセスを確立します。

例えば、こうしたコスト管理プロセスを行う調達品目や経費科目、さらにそれらの見直しを行う頻度などを社内の規定とすることが考えられます。さらに、社内でコストがリバウンドしていないかを継続的にもモニタリングする方法を定めておく必要があります。

流行りのビジネスワードで言えば、コストの管理に関する「PDCA(Plan Do Check Action)」プロセスを確立することになります。

機能・組織

次は機能・組織です。上記のようなコスト管理のプロセスを運営していくには、社内に「旗振り役」の機能が必要ですし、コストの状況をモニタリングする機能も必要です。

さらに言えば、他社の事例や、調達価格に関する市場のベンチマーク情報などを収集、蓄積する機能も必要です。

こうした機能を社内に持つために、コスト管理担当部門を常設し、コスト管理の規定や管理システムの整備を行います。

スキル

最後はスキルです。コスト削減プロジェクトを通じて社内に蓄積されたノウハウや知識はできる限り社内に共有化し、最新の情報を加えてアップデートしていきます。

マニュアルの整備や、社内の各部門で外部からの調達に関わる担当者への定期的なトレーニングなどを通じて、ノウハウの共有化とコスト削減意識の浸透をはかります。

コスト削減プロジェクトの全体像【まとめ】

コスト削減プロジェクトの全体像について、プロセスや考え方などについて一通り説明してきました。最後にコスト削減プロジェクトの全体像を整理しておきましょう。

コスト削減プロジェクトを進めるには、まずコストに関するデータの整理を行います。年間に支払うコストの金額を把握し、コスト削減を行う検討単位に細分化します。その上で、どのコストを削減検討の対象とするか、削減対象の中でどれから手を着けていくかを決定します。削減対象のコストが決まったら、そのコストに関する様々なデータ(調達単価、調達量、調達先など)を集めていきます。

次に必要性の見直しを行います。そもそも調達する必要があるのか、必要があるとしたら現在の仕様や調達量は過剰になっていないのかをゼロベースで確認していきます。関係部門へのヒアリングに加えて、業界他社や他業界の事例、さらに必要なら顧客へのインタビューやアンケートなども行います。

調達する仕様や量の見直しが終わったら、調達価格に関して業者との交渉を行います。業者との間に相互取引がある場合(業者が自社の取引先でもある場合)には、自社の営業部門との事前連携など社内が一枚岩となって交渉に臨む態勢を事前に整備しておきます。その上で市場の相場情報の活用や、業者間の競争環境の醸成などにより価格引き下げの交渉を進めます。

一旦コスト削減が出来ても安心せず、コスト削減プロジェクトを通じて得たノウハウやスキルを社内に定着化させ、定常的なローコスト運営を目指します。プロセス、機能・組織の確立、そしてスキルを維持向上させていくための仕組みを作ります。

コスト削減は企業にとって永遠のテーマです。また単なる机上の知識としてではなく、実際の見直し作業という経験を通じてしか身に付かないスキルもあります。この記事がコスト削減に意識の高い企業や、ビジネスパーソンのお役に立てれば幸いです。

経営戦略やビジネス情報について、動画や記事で詳しく学びたい方はこちら

今なら10日間無料でお試しできます

社長オンライン 公式HP:https://www.funaisoken.co.jp/lp/media